El mercado inmobiliario de la Ciudad Autónoma de Buenos Aires (CABA) y el Gran Buenos Aires (GBA) continúa dando señales de reactivación en mayo de 2025, con incrementos intermensuales en los precios de venta por metro cuadrado (m²) en dólares en todas las regiones analizadas —CABA, GBA Norte, GBA Sur y GBA Oeste—, al mismo tiempo que los precios de alquiler en pesos corrientes presentan una evolución dispar según la zona.

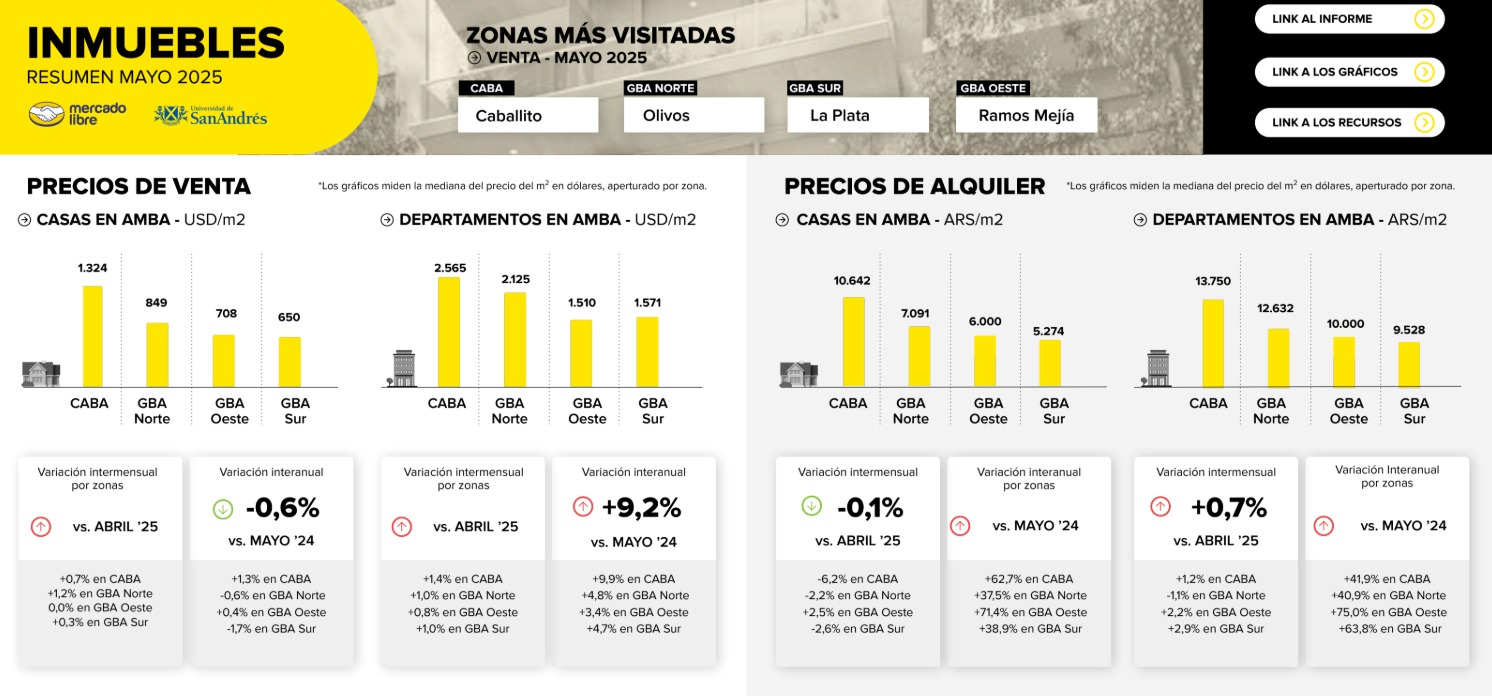

Según los últimos datos relevados por fuentes del sector, en CABA se registró en mayo una suba del 1,4% en el valor de venta por m² respecto al mes anterior. En tanto, GBA Norte y GBA Sur evidenciaron aumentos del 1,0%, mientras que GBA Oeste mostró una suba algo más moderada, del 0,8%.

Estas variaciones se producen en un contexto donde el mercado inmobiliario ha comenzado a mostrar signos de recuperación sostenida desde distintos momentos según la región: en CABA, la tendencia alcista comenzó en agosto de 2023, mientras que en GBA Norte se inició en abril de 2025, en GBA Sur desde mayo de 2024 y en GBA Oeste desde enero de este año.

Una recuperación que toma forma

La dinámica del mercado de compraventa de propiedades comenzó a cambiar a partir del segundo semestre de 2023, cuando se detectaron los primeros indicios de reversión de la prolongada tendencia a la baja en los precios en dólares que había caracterizado a la pospandemia.

El mercado en CABA, particularmente golpeado por años de retracción, encontró en agosto de 2023 un punto de inflexión. Desde entonces, los precios de venta han mostrado una recuperación moderada pero sostenida, lo que sugiere que los valores más bajos habrían quedado atrás. Este fenómeno responde tanto a una mejora en la demanda como a una mayor estabilidad económica y cambiaria, que brinda mayor previsibilidad a los inversores y compradores particulares.

GBA Norte, por su parte, con un perfil históricamente más consolidado y orientado a un segmento de mayor poder adquisitivo, comenzó su recuperación más recientemente, en abril de este año. No obstante, lo hizo con un ritmo firme, reflejo del interés que continúa generando por su calidad urbanística, presencia de espacios verdes y buena conectividad.

En GBA Sur y Oeste, las subas también comenzaron desde fechas específicas: mayo de 2024 y enero de 2025, respectivamente. En estos casos, la mejora está más asociada al reacomodamiento de los precios en zonas que anteriormente habían quedado rezagadas respecto a otros corredores del conurbano. También se vincula a procesos de renovación urbana, mejoras en infraestructura y ampliación de servicios públicos.

Evolución desigual de los alquileres

En cuanto al mercado de alquileres, la situación es más heterogénea. En mayo de 2025, los precios en pesos corrientes experimentaron comportamientos dispares: en CABA aumentaron un 1,2%, en GBA Sur un 2,9% y en GBA Oeste un 2,2%, mientras que en GBA Norte se observó una baja del 1,1% respecto a abril.

Esta disparidad se explica en parte por las diferencias de demanda y oferta disponibles en cada zona, pero también por factores estructurales, como los cambios normativos recientes, el nivel de informalidad en el mercado y la menor disponibilidad de unidades en alquiler en ciertos corredores urbanos.

La caída en GBA Norte, por ejemplo, puede estar vinculada a una recomposición de la oferta luego de un período de fuertes subas, mientras que en GBA Sur y Oeste, donde aún los valores son más bajos en términos relativos, los alquileres están ajustándose al alza, reflejando una mayor presión de demanda de sectores medios y medios-bajos que migran desde la capital en búsqueda de valores más accesibles.

En el caso de CABA, el alza del 1,2% es inferior a los niveles de inflación mensual proyectados para el período, lo que sugiere una leve pérdida de valor real de los alquileres en términos intermensuales. No obstante, si se analiza en una perspectiva de mediano plazo, los valores locativos han crecido de forma sostenida desde la derogación de la Ley de Alquileres en diciembre de 2023, cuando comenzó un proceso de renegociación y actualización de contratos en el nuevo marco regulatorio.

Factores que influyen en el mercado

Varios factores confluyen para explicar esta incipiente recuperación del mercado inmobiliario:

- Estabilidad cambiaria relativa: Desde comienzos de 2024, el dólar ha mostrado un comportamiento más previsible, lo que favorece la toma de decisiones de inversión en ladrillo.

- Mejora del crédito hipotecario: Aunque todavía limitado, han comenzado a aparecer productos bancarios para sectores medios que ofrecen financiación en UVA y créditos ajustables por CER, con tasas más competitivas.

- Contexto macroeconómico mixto: A pesar de un escenario macroeconómico aún desafiante, con altos niveles de inflación y caída de la actividad, ciertos indicadores como la desaceleración inflacionaria y la baja del riesgo país han mejorado la percepción de estabilidad para algunos inversores.

- Transformaciones urbanas: En muchas zonas del conurbano se están desarrollando proyectos de renovación urbana, corredores verdes y mejoras de infraestructura vial que revalorizan ciertas localidades.

Perspectivas

De sostenerse la tendencia, analistas del sector inmobiliario consideran que 2025 podría marcar el inicio de una etapa de estabilización en los precios, con posibles subas moderadas a lo largo del segundo semestre, especialmente si se consolida una baja gradual de la inflación y continúa el acceso a créditos hipotecarios.

En cuanto a los alquileres, se espera que los valores sigan ajustándose, aunque con comportamientos distintos por región. CABA podría seguir mostrando subas por debajo de la inflación, mientras que GBA Sur y Oeste, con precios aún competitivos, podrían continuar con alzas más marcadas.

En síntesis, el mercado inmobiliario del Área Metropolitana de Buenos Aires (AMBA) comienza a salir de su letargo, aunque lo hace de forma desigual, con mejoras más claras en el mercado de compraventa que en el locativo. La clave estará en observar la evolución de la economía general, el comportamiento del dólar y las políticas públicas destinadas a mejorar el acceso a la vivienda.

Tal vez te interese leer: https://construmis.com.ar/baja-inflacion-reactiva-el-mercado-inmobiliario/

{kind=link}