")

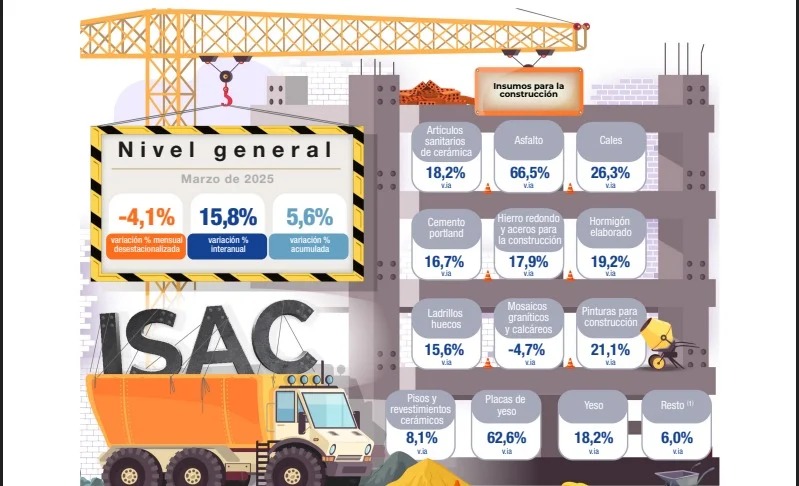

La actividad de la construcción en Argentina registró en marzo una contracción mensual del 4,1%, la baja más pronunciada en los últimos doce meses, según datos publicados este jueves por el Instituto Nacional de Estadística y Censos (INDEC) a través del Índice Sintético de la Actividad de la Construcción (ISAC).

A pesar del retroceso en relación a febrero, los datos interanuales ofrecen un panorama más alentador: la actividad creció un 15,8% en comparación con marzo de 2024. Además, el acumulado del primer trimestre de 2025 muestra un crecimiento del 5,6% respecto al mismo período del año pasado, lo que refleja cierta recuperación en términos generales.

Estabilidad en las expectativas empresariales

El informe del INDEC también incluye un relevamiento de expectativas entre empresas del sector, que revela una visión cautelosa hacia el futuro inmediato. Entre las firmas dedicadas principalmente a la obra privada, el 73,9% cree que el nivel de actividad se mantendrá sin cambios en los próximos tres meses, mientras que solo el 14% espera un repunte y el 12,1% anticipa una disminución.

En el caso de las empresas vinculadas a la obra pública, las perspectivas son ligeramente más optimistas: el 24,3% prevé un aumento de la actividad, aunque una mayoría del 55,3% considera que todo seguirá igual, y un 20,4% espera una caída.

Insumos: subas marcadas en asfalto y yeso

El ISAC también detalla la evolución del consumo de insumos clave para el sector, que mostró variaciones significativas en marzo. Entre los aumentos más destacados se encuentran:

- Asfalto: +66,5%

- Placas de yeso: +62,6%

- Cales: +26,3%

- Pinturas para construcción: +21,1%

Otros materiales como el hormigón elaborado, el yeso y los artículos sanitarios de cerámica también mostraron mejoras, aunque en menor medida. En contraste, los mosaicos graníticos y calcáreos cayeron un 4,7% en el mes.

En el acumulado del primer trimestre, los insumos con mayor crecimiento fueron:

- Asfalto: +81,8%

- Placas de yeso: +16,8%

- Pisos y revestimientos cerámicos: +12,6%

Un segundo trimestre con cautela

Con el inicio del segundo trimestre, el sector de la construcción se enfrenta a un escenario de señales mixtas: mientras los números de marzo reflejan una fuerte desaceleración, los datos trimestrales e interanuales son positivos. Las expectativas empresariales, en tanto, apuntan a una estabilidad sin grandes saltos, especialmente en la obra privada, aunque en el segmento público hay algo más de optimismo.

El desempeño del sector en los próximos meses dependerá en gran medida de las políticas económicas y de inversión pública, así como de la evolución de la demanda privada en un contexto aún desafiante para la economía en general.

{kind=link}