Por Luciana Rodriguez

La derogación de la Ley de Alquileres de 2020 mediante un Decreto de Necesidad y Urgencia (DNU) por parte del Gobierno generó un notable aumento en la formalización de contratos de alquiler en todo el país. Esta tendencia, destacada en un relevamiento reciente de la Federación Inmobiliaria de la República Argentina (FIRA), evidencia una mayor estabilidad en las relaciones contractuales entre inquilinos y propietarios.

Según el informe de FIRA, que analizó más de 53.000 contratos de alquiler en Argentina, de los cuales 41.500 corresponden a alquileres habitacionales y el resto a locales comerciales, el 86% de las prórrogas, que hasta fines del año pasado eran comunes debido al rechazo de los propietarios a la ley derogada, ahora se renuevan como nuevos contratos. Esto refleja un cambio positivo en el mercado inmobiliario, donde la renovación de contratos se estabiliza y fortalece las relaciones entre las partes involucradas.

En cuanto a la duración de los contratos, la mayoría de los acuerdos se establecen por un período de 24 meses. Este patrón es particularmente prevalente en los alquileres habitacionales, donde el 71,6% de los contratos sigue esta tendencia, mientras que en el ámbito comercial, el 60,6% de los contratos se establecen por el mismo periodo. La duración de los contratos, sin embargo, puede variar dependiendo de las necesidades específicas de las partes, especialmente en inmuebles comerciales que requieren mejoras o adaptaciones.

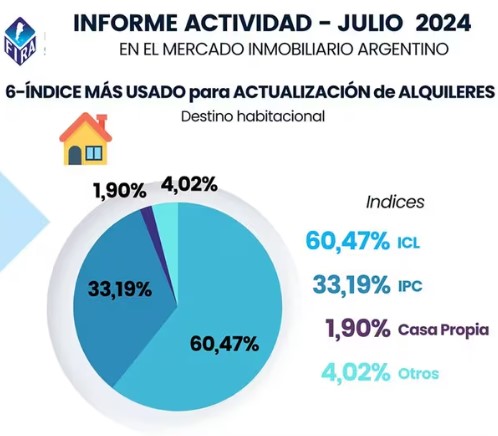

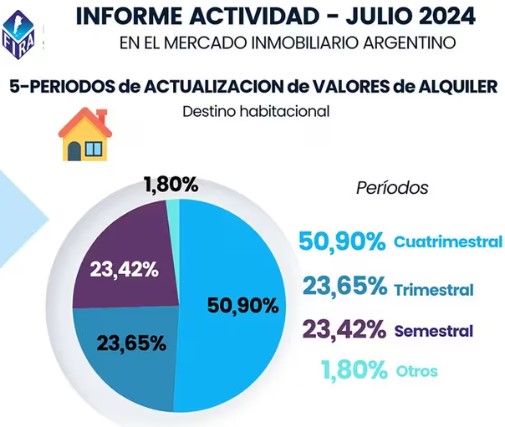

El relevamiento de FIRA también detalla las modalidades de ajustes de los valores de alquileres. El Índice para Contratos de Locación (ICL) se presenta como el método más utilizado para la actualización de contratos habitacionales, mientras que en el sector comercial predomina el uso del Índice de Precios al Consumidor (IPC). Los ajustes pueden acordarse entre las partes de manera cuatrimestral, trimestral o semestral, dependiendo del tipo y características del inmueble.

La FIRA señala que actualmente se observa una mayor disposición a negociar y flexibilizar las condiciones de los contratos. Los corredores inmobiliarios sugieren a propietarios e inquilinos que, si mantienen una buena relación, busquen la manera de continuarla, aprovechando la mayor oferta inmobiliaria que amplía las posibilidades de negociación, beneficiando a ambas partes en la actualización de valores y renovación de contratos.

En cuanto a los precios, Zonaprop reporta que el valor promedio de un departamento de dos ambientes en la Ciudad Autónoma de Buenos Aires (CABA) se ubica en $464.742 por mes, con un incremento del 3,3% en julio. Durante 2024, el aumento acumulado ha sido del 39%, lo que representa 50 puntos porcentuales por debajo del incremento registrado en el mismo período de 2023.

Los aumentos interanuales en el interior del país presentan porcentajes similares, aunque en algunas provincias, como Neuquén, San Juan, Salta y Jujuy, los incrementos son entre un 12% y 15% mayores debido a la alta demanda impulsada por sectores como Vaca Muerta, la minería y el litio.

A continuación, se detallan algunos precios mensuales de referencia para viviendas en distintas zonas del país:

Departamentos de dos ambientes:

Resistencia: $160.000

Posadas: $220.000

Córdoba capital: $250.000

Mendoza capital: $234.000

Santa Fe capital: $210.000

Catamarca: $150.000

Casas de 3 ambientes (80 a 100 m²):

Resistencia: $300.000

Posadas: $450.000

Córdoba: $400.000

Mendoza: $416.000

Santa Fe capital: $320.000

{kind=link}