La actividad industrial en Argentina continúa en picada, con una caída del 19,5% en junio respecto al año anterior, acumulando trece meses consecutivos de descenso. Sin embargo, las expectativas para julio son más optimistas, con indicios de una moderación en las caídas y una posible mejora en el tercer trimestre del año.

La actividad industrial en Argentina registró una significativa contracción durante junio, con una caída del 19,5% en comparación con el mismo mes del año anterior, y una disminución del 5,7% respecto de mayo, según el informe del Centro de Estudios de la Unión Industrial Argentina (UIA). Esta tendencia negativa se vio influenciada por un mes con pocos días hábiles y paradas de planta, acumulando así trece meses consecutivos de baja interanual. Además, el primer semestre del año cerró con un descenso del 14,1% en la actividad industrial en comparación con el mismo período de 2023.

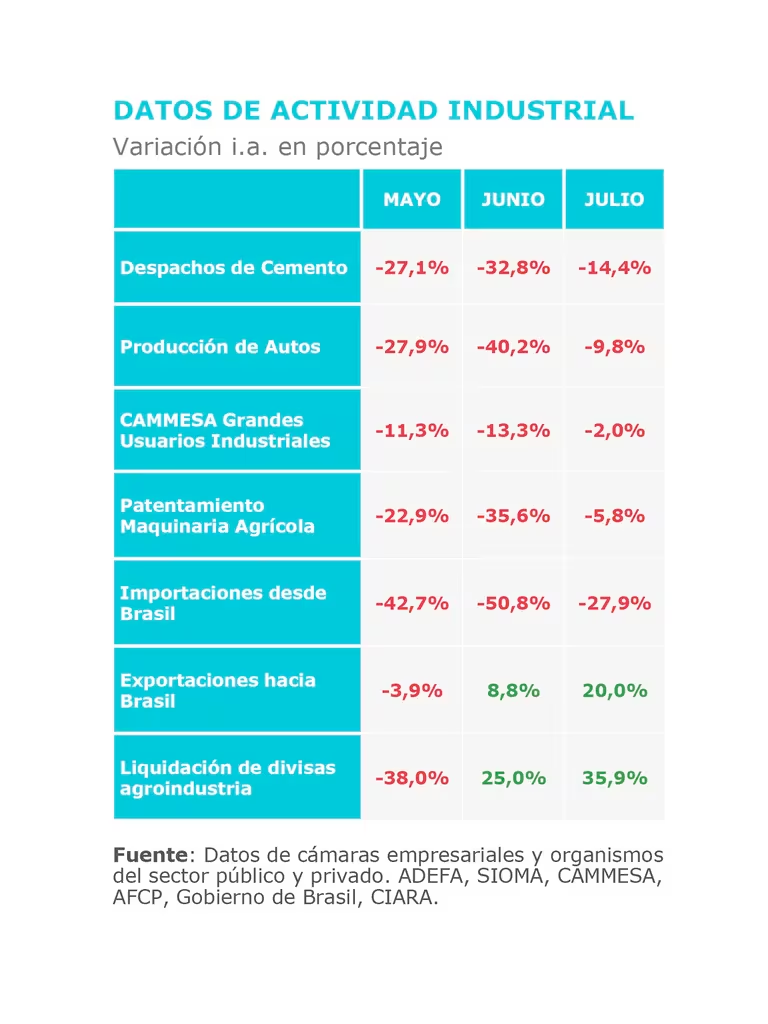

El Indicador de Producción Industrial (IPI) del INDEC mostró cifras similares, con una caída del 20,1% interanual y una variación desestacionalizada de 1,6%. Sin embargo, las expectativas para julio parecen más alentadoras, debido a un incremento en los días hábiles y un ligero repunte en algunos sectores. Por ejemplo, los despachos de cemento crecieron un 25,9% en julio en comparación con junio, y la demanda de energía eléctrica de Grandes Usuarios Industriales mostró una desaceleración en la caída, situándose en un -2% interanual.

A pesar de las mejoras en ciertos rubros, como las exportaciones hacia Brasil (+20% interanual) y la liquidación de divisas (+35,9% interanual), predominan las caídas en sectores clave. La industria automotriz, por ejemplo, sufrió una disminución del 40,2% interanual, afectada por la baja en las ventas al mercado interno (-33,6% interanual) y las exportaciones (-10,3% interanual). Otros sectores como Minerales no metálicos (-32,3% interanual) y Metales básicos (-24,7% interanual) también mostraron fuertes caídas.

La UIA señaló que, a pesar de estos resultados negativos, el tercer trimestre podría presentar una moderación en la caída anual, con una leve mejora en comparación con el segundo trimestre, impulsada por una estabilización de algunos indicadores y un contexto macroeconómico que, aunque desafiante, podría mostrar signos de recuperación.

{kind=link}