La actividad económica concluyó el año pasado con señales de mejora, aunque persisten preocupaciones en sectores clave para la generación de empleo. La construcción, la industria manufacturera y el comercio, que explican el 45% de los puestos de trabajo registrados, fueron los más golpeados por la recesión y enfrentan un 2025 con perspectivas menos alentadoras en comparación con sectores como la energía o el agro.

El balance de actividad del 2024 muestra una recuperación general con marcadas diferencias entre los distintos rubros. Mientras algunos lograron repuntar rápidamente tras el impacto inicial de la crisis, otros aún exhiben un rezago considerable. Estos tres sectores específicos terminaron el año con caídas interanuales y arrancan el 2025 con un nivel de actividad inferior al de otros segmentos económicos.

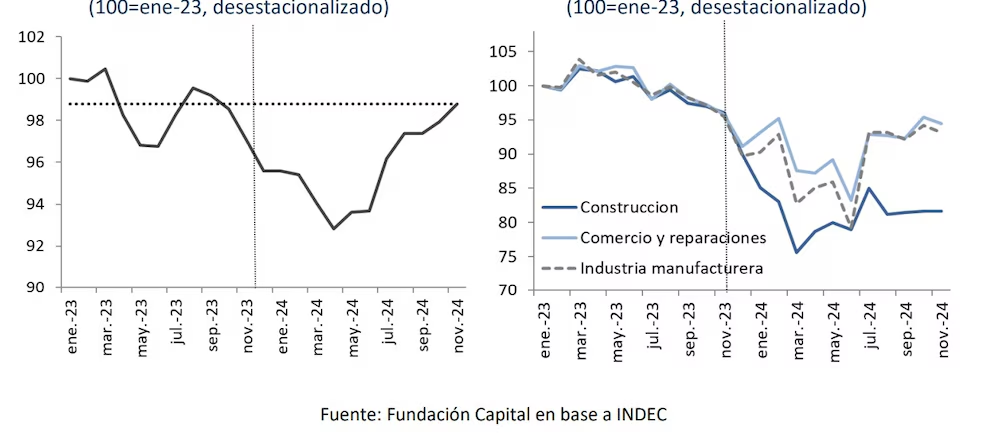

Un informe de la Fundación Capital advirtió sobre esta situación: “Si bien es cierto que la actividad ya ha recuperado el nivel previo al cambio de administración, también lo es que la evolución ha sido muy dispar entre los distintos sectores económicos”. Según datos oficiales, en noviembre el PBI creció un 1,7% en comparación con el mismo mes de 2023 y el promedio anual reflejó una mejora del 0,4%. Sin embargo, el estudio destacó que mientras la intermediación financiera y la explotación de minas y canteras crecieron un 9,9% y 6,9%, respectivamente, la construcción quedó 15% por debajo del nivel del año anterior, la industria cayó un 2,5% y el comercio retrocedió un 1,4%.

“La buena noticia es que, con una dinámica económica que fue de peor a mejor durante 2024, el año pasado dejó un arrastre estadístico de tres puntos. Es decir, incluso sosteniéndose el nivel de actividad de diciembre durante todo el 2025, en el promedio del año se observaría un crecimiento del 3%”, detalló el informe. No obstante, los analistas advirtieron que la recuperación será desigual entre los sectores.

El próximo viernes, el INDEC publicará los datos finales de actividad del 2024 para la construcción y la industria. Consultoras privadas estiman que se espera un nuevo mes de crecimiento moderado para la industria, luego del incremento del 0,4% registrado en noviembre. Sin embargo, la heterogeneidad dentro del sector sigue siendo un factor clave: “El crecimiento no es generalizado. Molienda, dentro de la industria alimenticia, lidera la recuperación, pero otros indicadores muestran signos negativos, como la baja del consumo de energía eléctrica por segundo mes consecutivo y la caída del 18% en la producción siderúrgica”, señaló el informe. En términos anuales, LCG estima que la industria cayó un 9% en 2024.

Para la construcción, en cambio, las proyecciones son más alentadoras. “Tras la expansión mensual del 2,2% en noviembre, los indicadores sugieren otro crecimiento en diciembre. El despacho de cemento subió un 4,4% mensual desestacionalizado y las escrituras en CABA y PBA aumentaron 10,3% y 7,1%, respectivamente. No obstante, el índice Construya anticipó una leve caída del 1,2%, por lo que estimamos un crecimiento marginal del sector en diciembre”, sostuvo LCG. A pesar de estos avances recientes, la consultora calculó que la actividad en la construcción cayó un 27% anual en promedio y un 11% al medir la evolución entre puntas.

Desde otra perspectiva, el análisis de la consultora Ferreres indicó que diciembre de 2024 cerró con un crecimiento interanual del 4,6%. Sin embargo, parte de este repunte se explica por la baja base de comparación de diciembre de 2023, cuando el impacto de la devaluación inicial del gobierno de Javier Milei afectó la actividad. En términos generales, la economía habría caído un 2,9% en el año.

Entre los sectores con mejor desempeño, destacan el crecimiento del comercio mayorista y la intermediación financiera, mientras que la construcción sigue siendo el rubro con mayor deterioro. “De cara al 2025, las perspectivas son favorables: los salarios están recuperándose, impulsando el consumo privado, y el mayor orden macroeconómico favorecerá las inversiones productivas”, concluyó el informe.

{kind=link}